📈 요동치는 미국 증시, 관전 포인트는?

이효석의 주식으로 보는 세상

우려와 달리 잘나가는 미국 증시 : 연초 이후, 금융 시장에서는 SVB 은행사태, 크레딧스위스 사태 등 많은 이슈가 있었습니다. 잠잠해지나 싶더니 최근엔 미국 부채 한도 관련 이슈까지 생겼죠. 정말 많은 사건·사고가 있었습니다. 게다가 연준에선 지난달까지 금리를 계속 올렸고요.

이 모든 걸 생각하면 주식 시장이 힘들 것 같죠. 하지만 우려와는 반대로 나스닥을 중심으로 미국 주식 시장은 뚜렷이 상승 중입니다. 오늘은 미국 주식 시장이 상승하는 과정에서 우리가 체크해 봐야할 내용들을 정리하도록 하겠습니다.

‘쏠림’

최근 미국 주식 시장의 움직임을 표현하는 가장 적합한 한 단어일 겁니다. 얼마 전 제가 SITs(시스템적으로 중요한 테크 회사들 : 마이크로소프트·애플·아마존·구글·테슬라·엔비디아·메타) 이야기를 해드린 적(🔗관련 내용)이 있었죠. 미국 시장에선 이렇게 7개 회사의 주가만 오르는 현상이 연초부터 두드러지고 있습니다. 실제로 이들 회사가 S&P 500 지수에서 차지하는 비중은 연초 20% 안쪽이었으나, 지금은 28%까지 급증한 상황입니다.

수익률에 기여한 정도로 판단해보면, S&P 500 지수는 연초 대비 9.9% 상승했는데, SITs로 불리는 7개 종목의 평균 수익률은 무려 57%에 달합니다. 이들 기업의 증시 상승 기여도는 88%에 육박합니다. 종목별로 구체적으로 보면 엔비디아는 172% 상승하면서 시총 비중은 2.1%까지 증가했고, 애플과 마이크로소프트도 각각 38%씩 상승하면서 시총 비중이 7.4%, 6.8%로 늘었습니다.

왜 쏠리고 있을까? : 가장 중요한 변수는 AI였습니다. 엔비디아는 실적이 발표된 이후 1조달러 클럽에 도달했다는 소식이 전해질 정도로 주가가 크게 상승했는데, 다른 빅테크에 비해서도 주가가 비싸다는 평가가 나오면서 일각에선 버블 논란*이 일기도 했습니다. 여하간 우리가 관심을 둬야하는 건 ‘왜 이런 일이 일어났는가’와 그에 대한 합리적인 추론일 겁니다.

📌 주요 빅테크 시총/매출 : 애플 2조7000억달러/3850억달러 → 7배, 마이크로소프트 2조4600억달러/2070억달러 → 11배, 엔비디아 1조달러/250억달러 → 40배

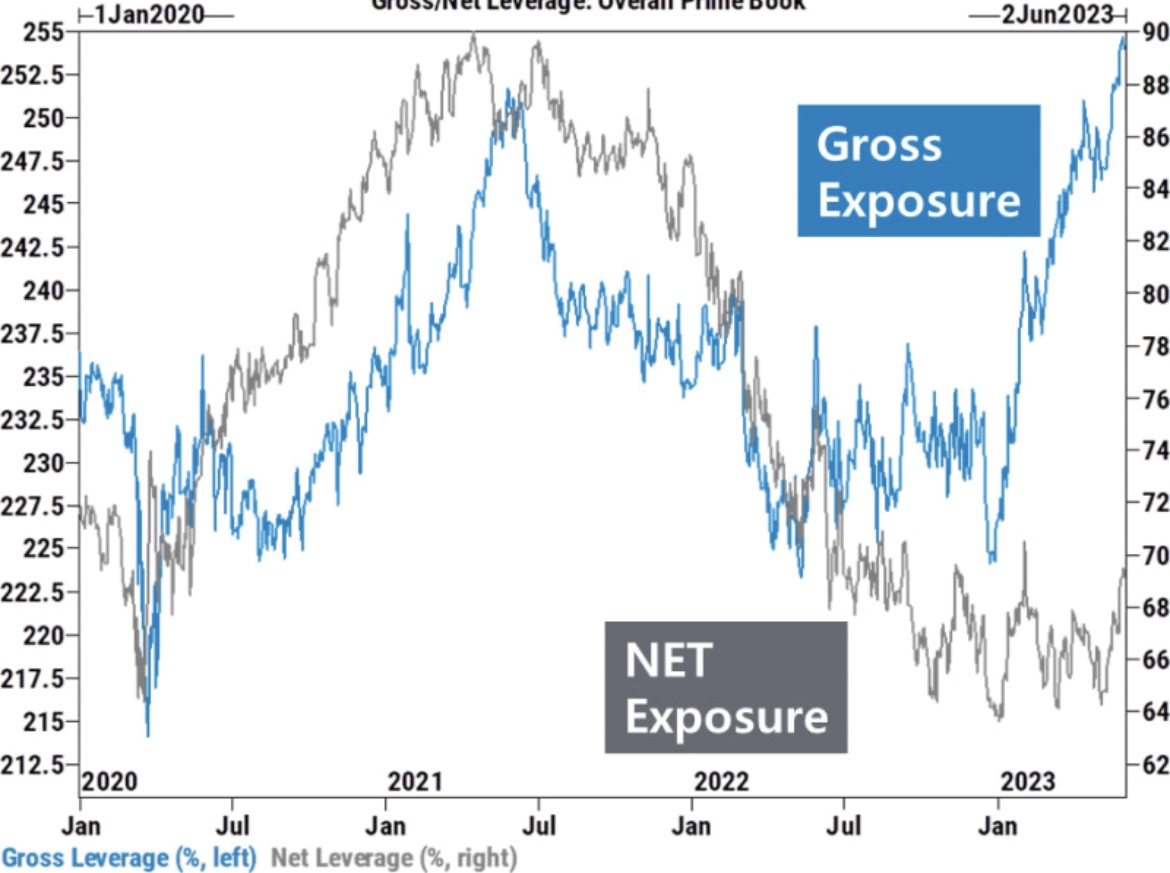

아래 그림은 헤지펀드들의 포지션을 추정한 골드만삭스의 자료입니다. 올해 들어 Gross Exposure(파란 선)만 이례적으로 높아졌고, Net Exposure(회색 선)는 그대로죠. 일단 어려운 용어들이 나왔으니 그 의미부터 간단히 설명 드려 볼게요.

Net Exposure는 Long(매수)에서 Short(공매도)를 뺀 개념입니다. 예를 들어 헤지펀드가 Long 100억, Short 80억을 하면 Net Exposure는 20억입니다. 반대로 Gross Exposure는 Long과 Short를 더한 값입니다. 같은 경우 180억인 셈이죠.

이 개념만 가지고 위 그래프를 쉽게 설명해볼까요? <지난 3월 이후 헤지펀드들의 Net Exposure은 그대로인데 Gross Exposure가 크게 늘었다>는 건 Long과 Short를 각각 200억, 180억으로 늘린 것이라고 할 수 있습니다. 가장 중요한 변수가 AI였으니, ‘AI를 Long하고, 나머지를 Short했다’고 볼 수 있는 거죠. 실제로 얼마전에 발표된 구루들의 포트폴리오에 엔비디아를 포함한 AI 관련주들이 빠지지 않고 등장했다는 것을 보면, 미국 투자자들이 AI에 얼마나 진심인지를 알 수 있습니다.

향후 관전 포인트? : 그럼 ‘헤지펀드들은 이 포지션을 언제 줄일까’를 고민해볼 필요가 있겠죠? 일반적으로 포지션을 변경하는 경우는 크게 3가지가 있습니다. 1️⃣ 내가 원래 구축했던 아이디어가 훼손되거나 2️⃣ 손절해야 하는 상황, 혹은 3️⃣ 더 좋은 아이디어로 갈아탈 때입니다.

첫번째 경우가 실현되는 경우를 따져보죠. 당초 헤지펀드들은 AI가 세상에 미칠 영향이 매우 클 거란 가정하에 이 포지션을 구축했을 겁니다. 직관적으로 생각해보면 “AI 권력이 양극화가 아니라 초양극화를 만든다는 주장”에 근거한 베팅이 아니었을까 생각해볼 수 있겠습니다. 이 논리가 훼손되려면 어떻게 해야할까요? 전 세계의 화이트칼라들이 대대적으로 러다이트 운동을 일으키거나, 모든 빅테크들이 ‘AI개발을 중단하자’고 선언하거나, 미국·중국에서 “AI 개발을 금지한다”는 이야기가 나오는 경우 등을 떠올려 볼 수 있습니다. 혹은 기대감이 너무 큰 나머지 엄청난 실망감으로 이어지는 경우도 있겠고요,

두번째 경우는 넘어가도록 하겠습니다. 손절해야 되는 상황이 전혀 아니기 때문이죠. 세번째 경우, 즉 더 좋은 아이디어가 나타날 경우를 생각해보겠습니다. 워낙 단기간에 수익이 많이 났기 때문에 이익 실현을 고민할 수 있을 겁니다. 실제로 뱅크오브아메리카의 유명 애널리스트 마이클 하트넷이 “Short AI, Long HSI(홍콩항셍지수)”를 주장한 이유나, 기업 가치 평가의 대가인 뉴욕대 어스워스 다모다란 교수가 “엔비디아 절반은 팔았다”고 얘기한 것 모두 일리가 있는 것 같습니다. 매크로 변수의 급격한 변화(경기 침체, 금리 인하)가 있을 경우엔 AI를 제외한 나머지 주식들이 크게 상승하면서 변화가 있을 수도 있겠고요.

5월에 있었던 다소 과격했던 움직임은 진정될 수 있을 것 같습니다. 다만, 이렇게까지 미국의 투자자들이 AI에 진심이 된 이유에 대한 고민은 앞으로도 계속해 봐야 할 것 같네요.